下降46%港库降至历史低位!苯乙烯供不应求?

- 国际

- 2024-12-03 09:00:06

- 637

期货日报

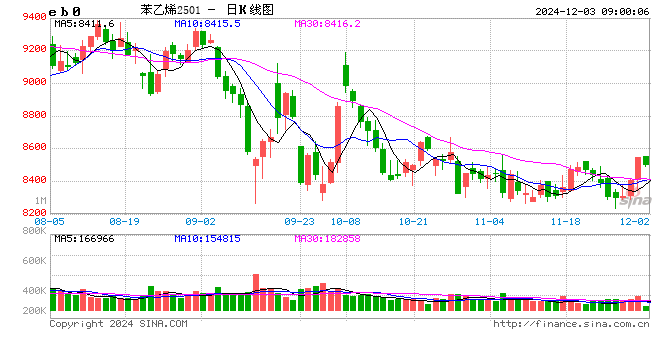

12月初,化工市场气氛偏强,苯乙烯期货强势反弹,主力合约涨超2%至8540元/吨附近,价格重心大幅上移。

期货日报记者了解到,苯乙烯期货反弹与港口持续去库有关。今年10月以来,苯乙烯多数时间处于去库状态。由于“供减需增”,11月苯乙烯去库幅度更为明显。据隆众资讯数据,截至12月2日,江苏苯乙烯港口样本库存总量为1.7万吨,较上个周期减少1.45万吨,降幅为46.03%。商品量库存在1万吨,较上个周期减少1.05万吨,降幅为51.22%,处于同期历史低位。

据卓创资讯分析师张晓翠介绍,过去三年进入11月下旬后,华东港口苯乙烯会呈现累库趋势,主要是需求端存走弱预期,供应端表现也相对平稳。“今年,苯乙烯库存下半年开始就一直处于历史同期低位,波动幅度有限,11月结束也未表现出累库迹象。”她说。

对此,中信建投期货分析师何天一也表示,从港口苯乙烯的库存情况来看,今年与往年的相同点是当前同样处于季节性低位,不同点则在于今年的绝对库存较低。根据库存往年走势,苯乙烯港口库存季节性相对明显,春节前库存逐步攀升,春节假期结束后,库存开始见顶并持续去化。

“往年同期,苯乙烯港口库存多在11—12月出现季节性低位,随着需求转淡以及春节临近向累库格局过渡。”何天一表示,例如2023年华东港口库存低点4.25万吨出现在11月上旬,2022年同期低点4.49万吨出现在9月,2021年同期低点5万吨出现在12月中旬,后续随着调油结束提前开始累库。

“目前,苯乙烯港口总体呈现季节性回落趋势,当前已降至历年偏低水平,库存压力不大。”方正中期期货分析师封晓芬表示,虽然10月苯乙烯进口量较前期明显增加,但在国内供应持续收紧的背景下,国内苯乙烯存在一定供应缺口,这也是港口库存去化的主导因素之一。

采访中,记者了解到,11月“供减需增”是当前苯乙烯港口库存降至历史低位的根本原因。

“供应方面,自10月底浙石化180万吨装置检修后,国内苯乙烯开工率明显下降,月均开工率从10月的70%降至11月的65%,月度产量则从10月的近138万吨下降至11月的127万吨,为近半年以来的最低值。进口量虽然10月以来有所提升,但海外开工率受限及利润偏低导致无法大幅提升。例如中国台湾FCFC共计60万吨装置10月上旬检修,至今仍未复产;泰国2套装置共计55万吨产能也处于检修运行状态,因此进口增量难以匹配国内供应减量。”何天一表示。

需求方面,11月需求超预期好转,三大下游产业中,ABS开工率11月环比提升近7%,PS开工率环比提升5%。

“从家电生产数据来看,11—12月三大家电总排产均处于五年同期高位。”在何天一看来,家电订单转好,一方面因10月后各地出台家电“以旧换新”政策的刺激,在补贴之下订单及家电消费均有所提升;另一方面,由于市场对美国加征关税存在担忧,为规避风险,部分企业存在“抢出口”现象,11月下游需求较强。

10—11月因国内多套苯乙烯装置存检修计划,市场预期11月国内存供应缺口。

“浙石化大装置的检修预期兑现前,预计随着浙石化装置检修,市场将存供应缺口,故10月开始进口增多,但大装置检修时间推迟至10月底,使得11月的供应缺口更大,因此11月的进口套利窗口维持打开。”张晓翠表示,10—11月苯乙烯的供应缺口对11月的期货价格起到了较强的支撑作用。

对此,封晓芬也介绍说,11月份,浙石化、宁波大榭、华泰盛富、唐山旭阳等装置检修,开工负荷降至64.34%,处于历年偏低水平,而下游存有一定刚需支撑,从供需平衡测算,苯乙烯存在一定供应缺口。

“最新的到港计划显示,近期到港量偏少,且当前苯乙烯供需仍维持偏紧格局,库存短期仍有小幅去化预期。”封晓芬表示,中长期来看,苯乙烯供应将逐步回升。虽然新浦化学、安徽昊源装置12月存检修计划,但近期浙石化180万吨装置已重启,后期宁波大榭、华泰盛富、安徽嘉玺等装置也有重启计划,供应有回升预期。此外,需求继续改善空间有限,后期或将逐步步入需求淡季。在她看来,苯乙烯供需边际有转弱预期,预计中长期港口库存或将逐步累积。

张晓翠认为,港口苯乙烯库存今年预计会维持偏低水平。“即便12月前期检修的装置陆续重启,供应存增量预期,但一方面供应增量落地需要时间,另一方面需求预期仍良好。12月整体社会库存虽有累积预期,但预计累库幅度在1万~2万吨,港口累库程度有限,对苯乙烯价格的拖累作用或不明显。”她称。

在何天一看来,苯乙烯检修峰值已过,唐山旭阳化工、浙石化乙苯脱氢检修回归,暂时计入浙石化12月量产,12月裕龙石化倒开车预计也将带来少量苯乙烯增量,12月海内外市场苯乙烯供应增量明显,海内外产量逐步回升叠加2025年春节时间较早,下游接货意愿预计逐步下降。

发表评论